发布日期:2024-08-05 10:58 点击次数:102

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

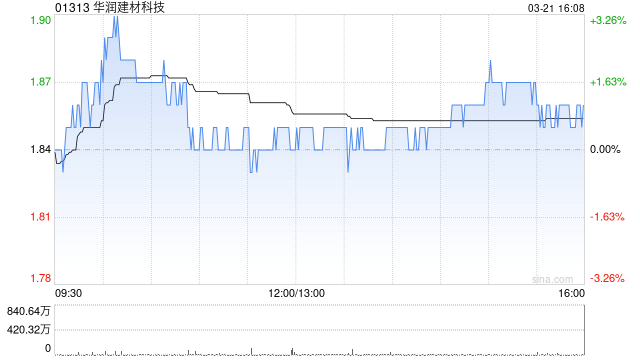

瑞银发布研究报告称,将华润建材科技(01313)评级由“沽售”调升至“中性”,目标价由1.22港元上调至1.95港元股票配资犯法吗,现估值合理。该行认为,华南地区的水泥龙头已充分消化房地产周期影响,相信随着价格竞争的缓解,华南地区的水泥毛利已在上半年触底。

1-5月中国进口煤炭增速为12.6%,较23年62%明显收窄,我们认为国内煤价中枢的确定性下移导致进口套利空间收窄将会抑制进口量的抬升。另外海外视角上更重要的印度,已经成为中国后的第二大煤炭进口国,而计划将印度打造为全球“制造业中心”的莫迪政府实现连任后,制造业有望呈现确定性的继续高增;同时印度自23年9月以来的电荒呈现扩大的趋势,反应出来的水电波动大、新能源难以调峰及受天气影响大的问题,均有望带动印度后续火电建设力度的提升,预计印度对于印尼出口的高卡动力煤将呈现持续抬升的趋势,进而影响印尼出口至中国的数量。中国未来进口煤炭量天花板或已经不远。

该行表示,将集团2024至26年的水泥平均售价预测上调3%至6%,毛利预测上调18%至55%,又将销售预测下调3%至7%,以反映旺季过后生产执行改善。另预计华润建材科技的自由现金流将在水泥利润率改善和资本支出减少的情况下逐步恢复,预计其股息将从2023年的每股5港仙反弹至2024及25年的7港仙和13港仙,以上日(16日)收市价计,意味着股息收益率分别为4%及7%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票配资犯法吗